关于免予报送的“便民服务”包括哪些,最新解读来啦

近日,国家税务总局发布了互联网平台企业报送涉税信息相关公告。关于部分人员是否“不需要报送其收入信息”,请看下面这个问答。

关键信息整理

一、哪些不需要报送

根据《国家税务总局关于互联网平台企业报送涉税信息有关事项的公告》(国家税务总局公告2025年第15号)明确:

“在互联网平台内从事配送、运输、家政等便民劳务活动的从业人员,依法享受税收优惠或者不需要纳税的,互联网平台企业不需要报送其收入信息。”

二、网友提问

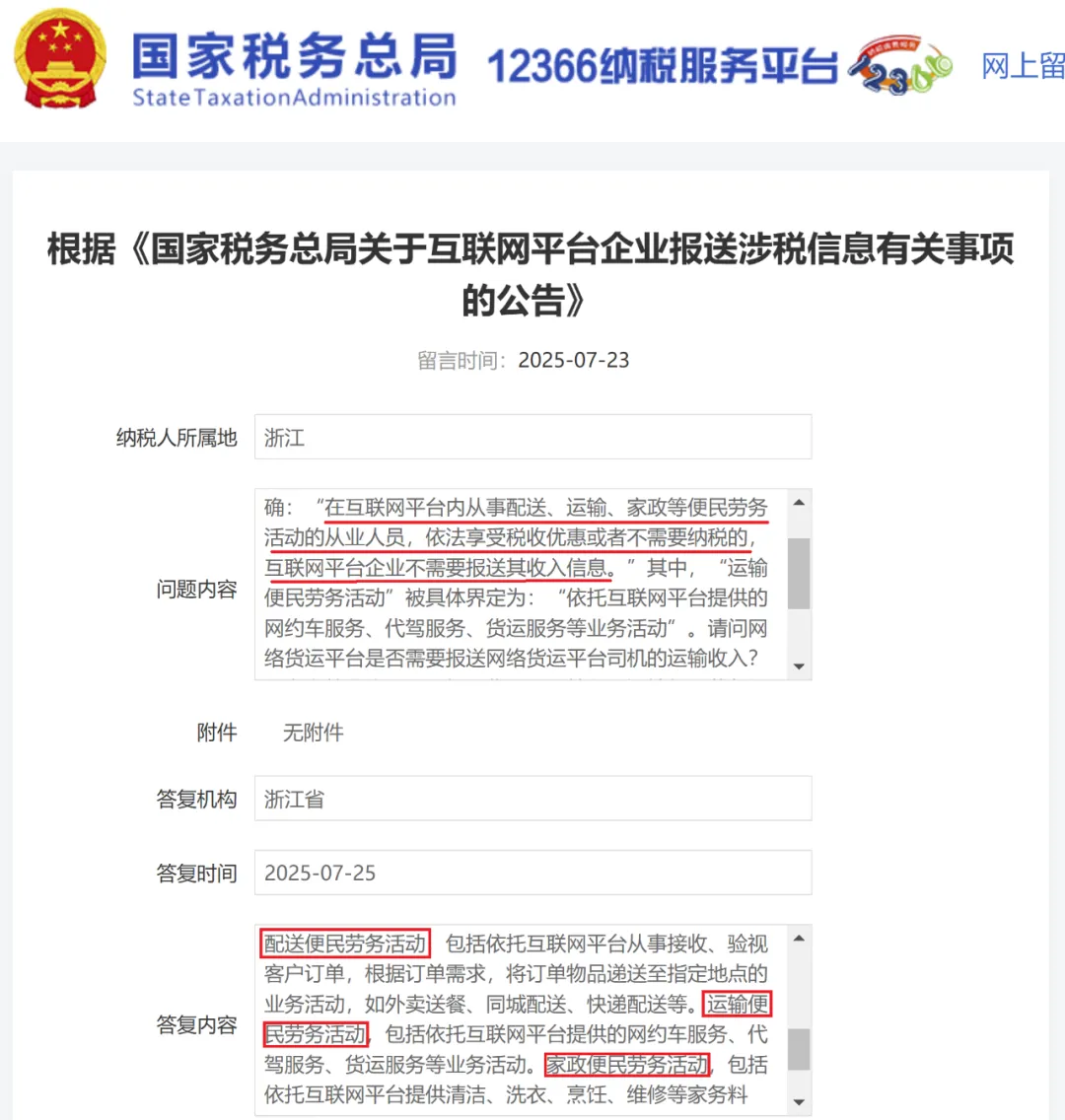

请问网络货运平台是否需要报送网络货运平台司机的运输收入?

平台上从业人员(司机)收入是否纳入“运输便民劳务活动”的范畴?

如平台上从业人员(司机)收入不符合依法享受税收优惠或者不需要纳税的条件,互联网平台企业是否只需要报送不符合条件的从业人员的收入信息?

三、浙江答复

您好:您在网站上提交的纳税咨询问题收悉,现针对您所提供的信息简要回复如下:

根据《国家税务总局关于互联网平台企业报送涉税信息有关事项的公告》(国家税务总局公告2025年第15号)规定:

在互联网平台内从事配送、运输、家政等便民劳务活动的从业人员,依法享受税收优惠或者不需要纳税的,互联网平台企业不需要报送其收入信息。

配送便民劳务活动,包括依托互联网平台从事接收、验视客户订单,根据订单需求,将订单物品递送至指定地点的业务活动,如外卖送餐、同城配送、快递配送等。

运输便民劳务活动,包括依托互联网平台提供的网约车服务、代驾服务、货运服务等业务活动。

家政便民劳务活动,包括依托互联网平台提供清洁、洗衣、烹饪、维修等家务料理,家庭成员照护服务等业务活动。